提问:![]() 等一个远行

分类:乐享百万

等一个远行

分类:乐享百万

优质回答

学霸说保险,专注保险测评!太平洋的乐享百万和其他保险公司的同类产品区别大吗?直接看这一份对比表就知道了 《超全!国内热门百万医疗险对比表》weixin.qq.275.com

《超全!国内热门百万医疗险对比表》weixin.qq.275.com

不能把,乐享百万是医疗险,一般是不会限制报销次数的,你要先了解清楚它的保障范围,看是否符合报销条件。

只需要几百块钱,能提供百万保障的太平洋乐享百万医疗险就能买到手,平均算一算,每天花个早餐钱就能买到了,性价比相对较高,有很多人被吸引。

不过有人被吸引,也会有人被劝退,网上许多对乐享百万的评价都不是太好,我曾经针对网上的评价写了一篇文章,感兴趣的可以看看这篇文章>>网上都说「太平洋乐享百万」不好?是真的吗?weixin.qq.275.com

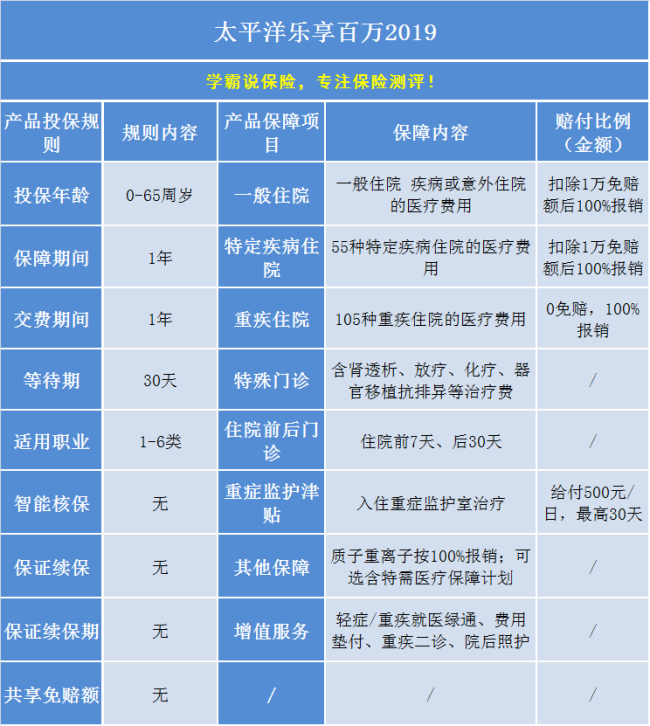

是哪个点引发了大众的争议?我们先来看一下乐享百万的保障内容:

乐享百万最大的魅力就是保障齐全,保一般住院、特疾住院、重疾住院,还有重症监护津贴和质子重离子保障。另外,如果是特疾住院,保额可以翻倍变200万,重疾住院保额再翻倍变400万。

这看起来还是挺好的,那为什么还有人嫌弃呢?

看看它的缺点就知道了:

1.续保条件严苛:续保程序比较复杂,要先向保险公司提出申请,还要等待审核,若是之前申请过理赔了,又或者现在的身体出现了某些状况,续保的申请不被通过的几率是很大的;

2.老人投保有限制:表面上一直到65岁都可以投保,而事实是大于60岁的人想投保首先要去参加C类体检,再保险公司再对其进行人工核保,都通过了才行;

3. 质子重离子医疗机构有限制:对于质子重离子医院只能选择在上海的,很多热门的百万医疗险都没有做这样的规定;

4. 增值服务没有外购药直付。

这些缺点的确让人无话可说!若需要买一份百万医疗险的话,购买之前产品对比这项工作一定要做好,毕竟现在市面上推出了不少好的百万医疗险,保障做得不错,续保条件也很友好。

为了让大家都能更方便地进行百万医疗险这类产品的对比,我写了一篇关于优秀百万医疗险的文章,有兴趣了解的不妨看一看>>2020年最贴心的十大百万医疗险都在这里了!weixin.qq.275.com

以上就是我对 "太平洋乐享百万为什么第一次住院赔付以后就终止合同啦?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 招商信诺寿险怎么退

下一篇: 商业养老保险一次性交齐怎么交

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章