提问:

![]() 爱你到窒息

分类:利安人寿健利保超享版

爱你到窒息

分类:利安人寿健利保超享版

优质回答

近期,利安人寿新推出了它的王牌重疾险产品——健利保(超享版),听说这款产品不但多次赔付,而且还不分组,并且具有癌症二次赔、心脑血管二次赔等丰富的可选保障。

究竟这款产品是否值得投保?有什么亮点?下面学姐会给大家娓娓道来!

开始讲解之前,我们不妨重温一下这些旧知识:  <strong>《好的重疾险都具备什么特点?》</strong>weixin.qq.275.com

<strong>《好的重疾险都具备什么特点?》</strong>weixin.qq.275.com

本文重点:

>>利安人寿健利保(超享版)存在什么亮点?

>>利安人寿健利保(超享版)有什么不足?

>>利安人寿健利保(超享版)值得投保吗?

一、利安人寿健利保(超享版)存在什么亮点?

闲话少叙,先来看看产品保障图:

看完产品保障图,是不是觉得利安人寿健利保(超享版)的保障满满当当!这款产品的确存在不少亮点,下面学姐给大家逐一详细分析!

1.保障责任灵活

健利保超享版的保障责任灵活性不是一般的高,其中轻症、中症、癌症二次赔、心脑血管二次赔、住院津贴等都是作为可选责任的。

这个一来,可使投保人以自身需求和经济情况为标准去灵活得挑选保障责任了。

2.重疾不分组多次赔

利安人寿健利保(超享版)属于多次赔付型重疾险,赔付次数为3次,并且没有疾病分组。

多次赔付是指被保人罹患首次重疾并且理赔后,但是保单的效用不会终止,第二、三次罹患重疾仍然可以获得理赔。

要知道,罹患过重大疾病的人群还想投保重疾险是很难的,而多次赔付在一定程度上,相当于加多了一份保障,非常有安全感。

疾病不分组指的是什么呢?通俗点讲,就是保障的疾病都在一个组别里,不会受赔付种类的限制,这样的话,被保人获得理赔的额概率也就更大,对于被保人更加有利。

3.轻症保障原位癌,且有二次赔

重疾新规已经把高发的原位癌从轻症保障中剔除了。

不过利安人寿健利保(超享版)却仍然保留原位癌保障,赔付比例为30%,达到了及格线,并且还有二次赔付,注重原位癌保障的群体可以考虑这款产品。

讲完利安人寿健利保超享版的优势,学姐要跟大家分析一下它的缺陷。

二、利安人寿健利保(超享版)有什么不足?

1.重疾保障没有额外赔付

利安人寿健利保(超享版)的重疾保障,虽说有多次赔付,但是赔付比例仅100%基础保额,诚意就稍有欠缺了。

现在大多数重疾险在重疾保障上都是有额外赔付的,就比如前段时间刚上线的阿童沐1号重疾险,一旦在合同约定时间内确诊重疾,可以获得100%基本保额的额外赔付,也就是说可以获得200%基本保额的赔付,赔付比例的确很优秀!关于阿童沐1号的更多保障内容在这里,不妨看看: <strong>《最值得入手的重疾险?复星联合「阿童沐1号」重磅来袭,一文带你了解详情!》</strong>weixin.qq.275.com

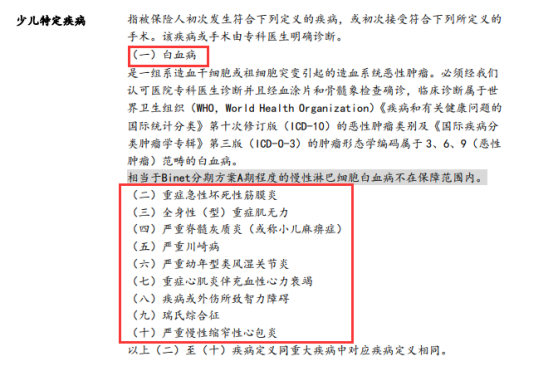

2.少儿特定疾病保障不够全面

利安人寿健利保(超享版)将少儿高发重疾纳入额外保障范围,罹患10种特疾共能赔200%保额,单看表面,是非常适合家长给小孩投保的。

但是,学姐却发现了猫腻:针对少儿特疾方面的保障不够全面。

附上表格:

如图,这18种少儿特疾对小孩来说,发病率很高。

所以在少儿特疾保障方面,这18种特定疾病最好有囊括,充分的疾病保障就该像这样的。

而利安人寿健利保(超享版)的少儿特定疾病保障也就仅有10种,如图:

这个保障范围是远远不够的,很多常见的高发重疾都没有覆盖到,像是严重脑损伤、重疾手足口、严重癫痫等!

如果是要给小孩购买重疾险,可以看看学姐整理的少儿重疾险排行榜:<strong>《十大最值得购买的小孩重疾险排行榜》</strong>weixin.qq.275.com

3.存在捆绑销售

利安人寿健利保(超享版)还存在着很多捆绑保障的情况,就如,身故/全产保障是必选的责任,投保人不能根据自身需求选择。

此外,癌症二次赔付和特定心脑血管疾病二次赔付只能一起附加,无法单独附加。

这样的话,那就是相当于在一定程度上加重了保费,消费者被硬性选择了一些自身不需要的保障。

除了这三点之外,学姐还发现利安人寿健利保(超享版)有一个致命的缺陷,具体的测评大家可以看这里:<strong>《利安人寿「健利保超享版」强势来袭,却被扒出这些缺陷...》</strong>weixin.qq.275.com

三、利安人寿健利保(超享版)值得投保吗?

言而总之,利安人寿健利保(超享版)的亮点确实很突出,它的保障责任可以说很灵活、重疾不分组也可多次赔付,但是存在捆绑销售情况,并且重疾赔付力度不足等缺点。

追求多次赔付和原位癌保障的小伙伴倒是可以考虑一下这款产品。

但是,大家在买重疾险的时候一定要注意货比三家。学姐在对市面上所有热门重疾险进行测评后,挑选出了以下几款最值得买的产品供大家参考:<strong>《高性价比重疾险top10新鲜出炉!》</strong>weixin.qq.275.com

以上就是我对 "健利保超享版能买少保额"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 保险赔付时的过程怎么的

下一篇: 政保合作版是哪个保险公司

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章