提问:

![]() 度天际

分类:同方全球PK泰康人寿

度天际

分类:同方全球PK泰康人寿

优质回答

郑州抗癌厨房做了6年的饭一直都是5元不涨价,如今面临倒闭的危机,为何却能引发人们的关注?

患癌症对于大多数家庭来说都是难以承担的费用,这对于那些普通的家庭来说经济压力是非常的大。

很多患者家庭都是克勤克俭,吃一顿饭也只需要5元钱,也能省下一点钱用于治病,抗癌厨房的奉献也因为这样而显得异常可贵!

如果有提前配置一款重疾险,那么昂贵的医疗费就能解决,家属们也不用再过着能省就省的日子了。

好多朋友也向学姐请教了许多保险公司的产品问题,同方全球人寿和泰康人寿这两家保险公司被学姐拿来做对比,可以选择更好的一家重疾险。

假如你想选择一个保险,但不知道怎么购买,这篇攻略可以在投保前了解一下:

<strong>《买保险前一定要先搞清楚这些关键知识点!》</strong>weixin.qq.275.com

<strong>《买保险前一定要先搞清楚这些关键知识点!》</strong>weixin.qq.275.com

一、同方全球PK泰康人寿,哪家公司更可靠?

下面是同方全球和泰康人寿的介绍:

1、同方全球

成立同方全球人寿保险有限公司时,离不开荷兰全球人寿保险集团,和同方股份有限公司各自投资百分之五十创建,确实是一家外资企业。

早在2003年公司就被颁发了营业执照,在中国发展寿险业务,截止现在公司的注册资本是24亿元,而且迄今为止已经在全国的很多省市内设立了多家分支机构,并且公司的资产规模超过了146亿元。

看来,同方全球人寿的公司实力非常强劲。

如果大家想要多了解一些同方全球人寿的相关信息,便来看看这篇介绍文章:

<strong>《同方全球人寿有哪些产品,哪个好,深度分析》</strong>weixin.qq.275.com

2、泰康人寿

到了2020年尾,泰康人寿的管理资产规模已经超过了22000亿元,退休金管理规模超过了5200亿元,累计服务个人客户达到了3.56亿人,服务的客户已经包涵了42万家企业,在全国地分布了22家高品质泰康之家养老社区,5大医学中心。

可以看出,泰康人寿作为一家保险公司,实力非常强劲,更不是什么杂牌公司!

如果有朋友还想获取更多关于泰康人寿的内容,就点开下方链接吧:

<strong>《泰康人寿它的这些产品我劝你谨慎》</strong>weixin.qq.275.com

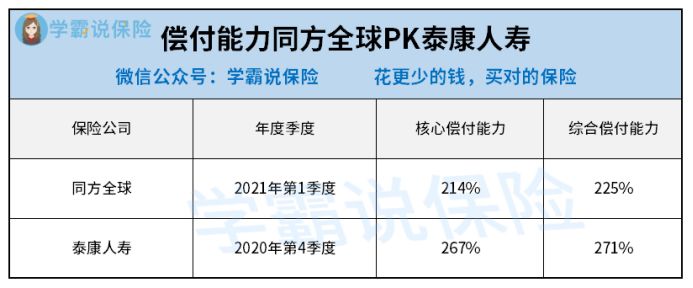

3、偿付能力

不得不说,一个保险公司的偿付能力数据是非常有参考价值的,想要了解这家保险公司的财务状况,那么这项指标可以直接得出结果。

银保监会规定:当核心偿付率>50%,后期综合偿付能力充足率>100%,就算是偿付能力达标的公司。

同方全球和泰康人寿的偿付能力对比情况请看下面:

可以知道的是,同方全球和泰康人寿的核心和综合偿付能力都把银保监会规定的标准甩在了后面,大家尽管放心好了。

除了这些,想要了解保险公司到底可不可靠,这些方面已经足够我们判定:

<strong>《当我们在看保险公司时究竟要看啥?》</strong>weixin.qq.275.com

二、同方全球人寿PK泰康人寿,谁的重疾险值得买?

那么重点来了,虽说保险公司靠谱了,但是产品到底怎么样还得另说。

学姐准备的是拿同方全球人寿热销的凡尔赛1号,和泰康人寿的泰享安心重疾险做对比。

先看两款重疾险的保障图:

如果你看看上面的图片,就可以得出一个显而易见的结论,同方全球人寿凡尔赛1号重疾险的保障内容比泰康人寿泰享安心更加周全。

学姐就不再多讲保障内容了,接下来直接看它们都有哪些优势和劣势吧:

1、投保规则对比

可以先简单的投保规则比较一下,同方全球人寿凡尔赛1号抢先一步,按照保障期限分出了两个保障计划,消费者可以结合自己情况灵活选择保定期或保终身。

如何选择这两种保障期限的困惑依然很多,我们来看下文内容;

<strong>《重疾险应该选择保定期还是保终身?》</strong>weixin.qq.275.com

而泰康人寿泰享安心在投保年龄上更加有优势,最晚投保年限为70周岁,对年老人群服务一视同仁,极度贴心!

2、疾病保障对比

在疾病保障方面,泰享安心处于服务末梢,重疾保障也只是简单赔付100%基本,20%的轻症保障也太低了,让人万念俱灰的是丢失了中症保障。

市面上许多重疾险产品针对人群是消费者,说到底就是让他们的消费保障得到满足,都是自带“重疾+中症+轻症”,这个泰康泰享安心却没有紧跟这一时尚。

与此相反,同方全球人寿的凡尔赛1号表现就很优秀,不单60岁前罹患重疾可以另外得到80%保额,60-64岁之前与重疾打上交道在标准之外还有30%保额拿。

当然还有,当60岁前首次患上轻症时,那么被保人就还可再获得保额10%的赔付金,中症同样在60岁前首次确诊也可获得仅1次额外15%保额,这样高额的保障,确实是很给力!

3、其他责任对比

虽然恶性肿瘤不是属于绝症种类,但按照目前这个医疗水平是不能消除癌细胞的,这个恶性肿瘤的复发概率就很高了,这也就是说,一次性摆脱癌症非常难,甚至三年内的复发率达到80%,恶性肿瘤二次赔付是帮助人们解决这一问题的好办法,必须要在合同中承诺。

让我们一起阅读一篇科普文,加强自己对癌症的警觉:

<strong>《看懂癌症二次赔的这些点就不会白花钱!》</strong>weixin.qq.275.com

但是让人惊讶的是,对于这项高发性重疾,泰康泰享安心却没有额外赔付,但是,更过分的是,泰康泰享安心有许多的高发重疾没有额外赔付,包括心脑血管疾病。

说到这里,我们大概也知道了泰康人寿的泰享安心重疾险并不靠谱,再看看这里的详细内容介绍,你就会知道投保泰享安心是错误的选择:

<strong>《想买泰康泰享安心,这些缺陷你真的了解么?》</strong>weixin.qq.275.com

在恶性肿瘤保障这方面,凡尔赛1号的赔付还是要给力一点,恶性肿瘤在赔付这方面一共可以赔付3次,当患病时就可以减轻一部分经济负担。

同方全球人寿凡尔赛1号重疾险这款产品的缺点暂时还没有发现,并且它的优势远远不止这些:

<strong>《买同方全球凡尔赛1号前想告诉你这些真相!》</strong>weixin.qq.275.com

经过上面的对比,到底谁更值得购买,已经非常明显了。

如果想再了解一下其他的重疾险,可以看看学姐帮你整理出的这些产品:

<strong>《十大值得买的热门重疾险大盘点!》</strong>weixin.qq.275.com

以上就是我对 "泰康人寿比较同方全球人寿哪个的产品更全面"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 有了百万医疗险还要买重疾险吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章