提问:![]() 无病呻吟

分类:平安人寿

无病呻吟

分类:平安人寿

优质回答

学霸说保险,专注保险测评!来看一下平安人寿排在了第几? 排名前列的保险公司有哪些?weixin.qq.275.com

排名前列的保险公司有哪些?weixin.qq.275.com

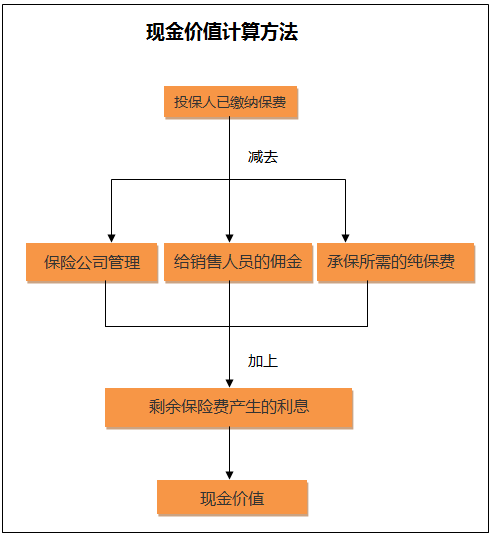

只有在犹豫期退保,才可以全额退保。一般犹豫期有10天,过了犹豫期,就只能按照保单的现金价值退保。现金价值具体可以这样算:

平安保险有人寿、养老、产险三块业务,我们着重讲下人寿保险的业务。

一、平安人寿保险公司实力如何?

平安人寿保险公司于2002年正式设立,是中国平安保险(集团)的子公司。一直到2017年底,平安人寿的注册资本已经突破了300亿。平安人寿保险公司多年以来,励精图治,不断发展,已经拥有了超过138万寿险代理人以及42家分公司和3000个营业网点。在财富2019中国五百强企业排名中,中国平安保险公司排在了第四名。我们直接看图。

只有行业巨头中国人寿位居了第11位。比起其他的知名保险公司而言,中国平安的领先还是肉眼可见的,这些数据足以支持说明,中国平安到底有多强。

二、平安人寿的偿付能力如何?

偿付能力的强弱与我们获得的保险金息息相关,能力越强,越不用担心赔付不了,一般情况下,银保监会对保险公司的偿付能力评定有两个比较重要的评价标准,意思是核心偿付能力充足率要高出50%,综合偿付能力充足率还要高于100%。下图较为直观地显示出平安保险公司的多项偿付数据。

由上图的核心偿付能力补足率、综合偿付能力补足率等多项数据,这些数据清晰、直观地反映除了平安保险公司的强大。

三、服务评级

银保监会对保险公司的理赔、咨询、回访、投诉等各方面的服务进行调查,对保险机构服务的水平进行总体评价,ABCD一共十个等级,银保监会基于此对保险公司的服务进行评价。中国平安获得了A级的评价,在行业中也是遥遥领先的,这是值得我们信赖的。

四、说了这么多,平安人寿到底卖什么产品呢?

平安人寿出售寿险、理财储蓄险、重疾险、少儿险等等多类产品。

我们一起看图。

表格中都是各大险种中比较火热的产品,我们都做过详细的测评,篇幅有限,只给大家推荐3篇文章,帮助大家了解平安的产品。

网上都说「平安大小福星」不好,是真的吗?weixin.qq.275.com

网上都说「平安e生保」不好,是真的吗?weixin.qq.275.com

以上就是我对 "缴了平安保险,是不是有10天的犹豫期?犹豫期之内如果想退保是不是全退啊?谢谢!"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中国平安人寿保险如何办理退保手续

下一篇: 如何办理中国人寿保险退保?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章