提问:![]() 寥寥几字

分类:工银安盛御立方六号重疾险值不值得买

寥寥几字

分类:工银安盛御立方六号重疾险值不值得买

优质回答

今天一大早就看到了这个数字,实在让人闹心:全球总共的新冠确诊病例大于2亿例。

中国也被疫情强烈反扑了,应对来的这么猛的病毒,全国各地开始采取措施去面对,125个地区把风险等级提高了。

坦率地说,现在这种程度是很严峻的,大概是又回到了去年春天,乃至更需要大家严阵以待,病毒的到来没有固定的时间,说来就来,为了达到预防这些不确定性疾病的目的,很多人都想给自己赶快入手一份重疾险产品。

学姐收到消息说最近工银安盛御立方六号重疾险在能受到疾病保障的情况下,保障期满之后,保额也能返还,许多人表示觉得相当的实惠。

天上不可能莫名其妙掉馅饼,至于这款产品有哪些毛病,学姐马上来告诉大家!我们先了解下御立方六号在市场上的表现怎么样:

《御立方六号与全国热门的136款重疾险对比表》weixin.qq.275.com

《御立方六号与全国热门的136款重疾险对比表》weixin.qq.275.com

一、御立方六号的保障大扒皮

按照惯例,保障图先登场:

御立方六号的设计理念是一款返还型重疾险,满期会给予100%基本保额的返还,并且,它还将轻中重症保障包含在内,提供了许多方面的保障。

其中重疾赔100%基本保额,轻中症的赔付金额分别为30%、60%保额,虽说轻中症达到了平均水平,但重疾保障着实是让人觉得很差劲,有的重疾额外赔产品的保额能惊人的达到80%甚至100%的,御立方六号跟他们无法相提并论!

如若偏好保障力度高的朋友,这款重疾额外赔高达80%的达尔文5号焕新版也是不错的选择:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

而且,御立方六号的身故保障内容如下:

在还没达到法定成年年龄前,已经交的保费是赔付的费用;在达到18岁后,赔偿基本保额;

御立方六号的身故保障的表现没有很优秀,那还是因为有用于18岁之前未成年人群的产品,惨遭亡故可以获得300%已交保费,这差距可就大了。

二、看似保障全面的它,隐藏着不少坑!

别看御立方六号该有的保障一样都不落,但学姐认真的研读条款才意识到,没想到它的坑竟然藏在深处:

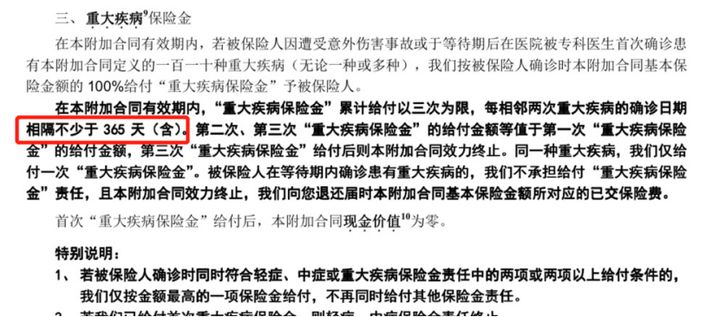

1、重疾间隔期长

御立方六号重疾仅仅赔付消费者基本保额也就算了,学姐在这点上就饶过它了,但怎么也想不到,它还有这么一手,把重疾赔付的间隔期拉长了,时间至不少于365天!由图可得:

被那些间隔只有180天的重疾产品一比,提高了理赔门槛是毋庸置疑的,毕竟在间隔期间,被保人 当前的状态是处于“裸奔”。

所以,间隔期需要的时间越少越好,因为谁也不懂疾病什么时候会再次发生。

2、保障期限无终身选项

在保障期限的选择上,御立方六号仅有保至66岁、77岁、88岁这三大选项,是没有保障终身这个选项的。

假使在买入该产品时,将保障期限选定在66岁,那么在66岁到期后想要再投保大概率会被拒保。

由于重疾险在投保年龄这一块都存在限制,允许66岁以上人群投保的产品十分少见,就算侥幸投保成功了,也要时刻担心发生“保费倒挂”。

关键在于假如在保障期限出现了事故,之后想再成功投保重疾险可能性几乎为零。

但若是配置保终身的重疾险,那保单将一直生效到被保人离开人世的那一天,不会出现在养老的时候,什么都没有的情况。在重疾险保障期限的选择上,答案都在这篇文章里了:

《重疾险应该选择保定期还是保终身?》weixin.qq.275.com

3、投保年龄窄

28天-60周岁是御立方六号规定投保年龄界线,这也代表着60岁以上的老年人无法拥有这款产品,对于这部分人群的设计不够人性化。

最高投保上限高达70周岁的是有些重疾产品,相比之下,御立方六号限制太狭窄了。

总之,御立方六号不仅重疾保障不咋地,保费开销会达到上万,性价比简直不要太低,学姐建议大家多找几个产品对比看看,对比之后选择优秀的。

这份优秀重疾险榜单会给予我们帮助:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "工银安盛御立方六号哪里买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 新生儿配置保险要注意的事项

下一篇: 工银安盛御立方六号重疾险保障好不好用

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章