提问:

![]() 上单诗人

分类:天安人寿

上单诗人

分类:天安人寿

优质回答

学霸说保险,专注保险测评!这两天搜索了大量权威网站,整理了一份天安人寿和其它保险公司的重疾险对比表,限时免费放送: 《国内136款重疾险对比表(含天安重疾险10款)》weixin.qq.275.com

《国内136款重疾险对比表(含天安重疾险10款)》weixin.qq.275.com

可以拨打95301热线或者联系业务员

大家可能觉得它不如中国平安、中国人寿这些公司有名,但说实话,它的实力还是值得认可的!截止到2019年年末,天安人寿总资产规模超2036亿元,说句老实话,这家公司真的不错,有钱又靠谱!推荐大家看看这份保险公司排行榜:《排名前十的保险公司哪家好?》weixin.qq.275.com

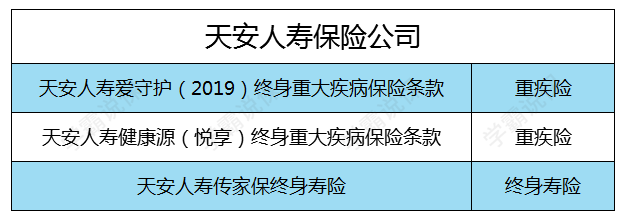

看完公司,是时候看看天安人寿的产品如何了,毕竟买保险买的就是一个保障。接下来我们看看天安人寿的几款主推产品,如下表:

针对天安人寿「健康源」重疾险产品,我来说两句:

1.重疾保障有进步

旧版健康源2019重疾每次都是赔付100%,健康源2019增强版可赔付100%-150%,相比之下,真的有很大的进步。

2.中症保障有亮点

健康源2019增强版的中症能赔付60%保额,能赔两次,疾病不分组,没有间隔期要求,整体来看算是可以了。

3.轻症保障水平中上

健康源2019增强版保障35种轻症,最高赔付4次,每次赔付45%基本保额,说实话,挺良心的了。

这款产品真的如你所见那么完美吗?未必哦,还是有些不足的,是不是很好奇?感兴趣的朋友,点击文章链接就可查看哦~《天安人寿「健康源」,我不得不说你两句...》weixin.qq.275.com

以上就是我对 "天安人寿的客户可能通过哪些途径申请保全服务"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 几点让你明白医疗险和重疾险的区别

下一篇: 退保会影响征信吗?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章