提问:![]() 也是痴情

分类:和泰增多多增额终身寿险有哪些优缺点

也是痴情

分类:和泰增多多增额终身寿险有哪些优缺点

优质回答

现在人们但凡手头有点闲钱,都想靠投资理财来跑赢通货膨胀,这样的话,增额终身寿这一类型的理财产品就凭着自身复利增值、提取灵活的特点而广受大家的欢迎。

紧紧随着大流趋势,就在最近几年,保险公司推出的增额终身寿不在少数,在这里面的和泰的增多多就是其中一款。

而且听说买了这款和泰增多多的人都说好,学姐的周围也有好多人在推荐。然而,这里面夸大的几率有多少,待学姐一挖便知!

《和泰增多多增额终身寿火爆来袭,买了它到底能增多少钱?》weixin.qq.275.com

《和泰增多多增额终身寿火爆来袭,买了它到底能增多少钱?》weixin.qq.275.com

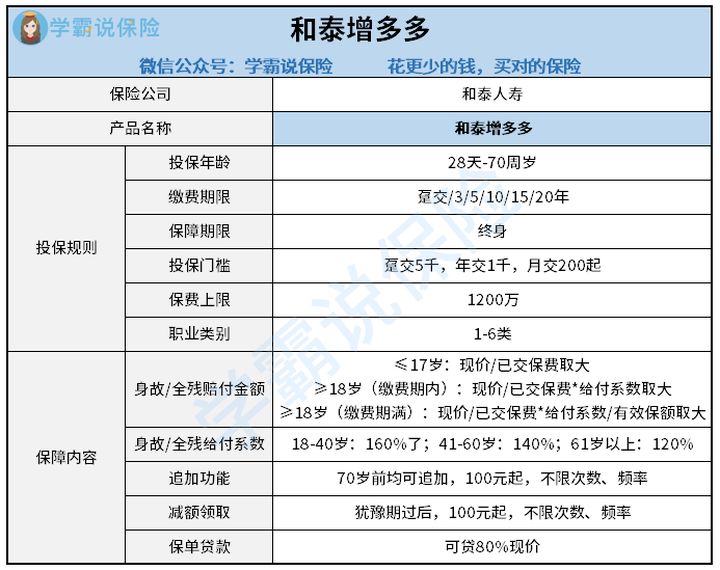

一、和泰增多多有什么亮点

首先给大家奉上增多多产品图:

和泰增多多产品形态图

遵循以上图片,学姐归纳了增多多这款增额终身寿的一些突出点,可以往下看~

1、投保方式丰富

增多多增额终身寿这款产品缴费方式支持趸交、年交、也可以月交,最低200元起就可以投。

一般情况下,趸交和年交需要缴纳的钱多,比较适合手上资金比较充足的的人,市面上大多增额终身寿也是这种缴费方式,而增多多涵盖了月交,这可以满足刚出社会有买投资理财型保险打算的打工人的需求,一个月固定投几百元就可以。实实在在太贴心。

2、灵活性强

增多多能够随时进行线上增减保,很灵活方便。

好比,当前小王手头上的资金不是很充足,每年只能支付5000块保费,也不会领取到很多收益。

几年过后,小王手上有闲钱了,打算追加保,想获得更高的收益,这时就可以要求申请增加一下投保额度,而且增多多的优点还包括他不限制追加的次数和频率,100元以上你想加多少次都可以。

除此以外,大家都知晓作为投资理财型的保险,共同的不足就是强制储蓄,对于取用是很不灵活的,但增多多这款终身寿可以用保单贷款解决临时使用需求,这样就更方便,我们应付人生道路上出现了一些计划偏差,或者是遇到一些人生紧急事故。

由此可见,增多多的这项设计更贴近我们用户的使用需求,考虑得比较周到。

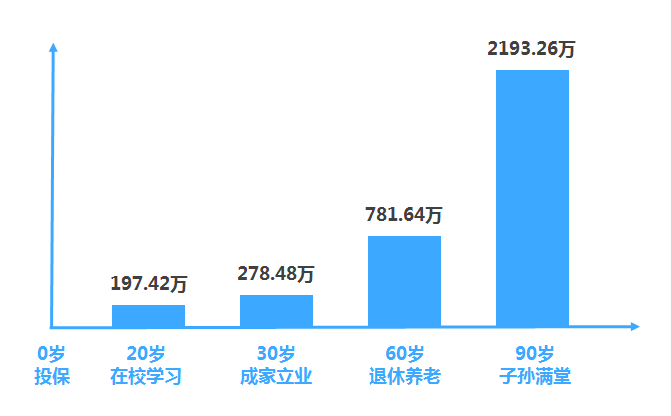

3、收益可观

如同下图里面学姐大致演算了一下增多多的收益,也可以发现,还是比较客观的。

如果说老李为自己刚出生的宝宝买了一份增多多增额终身寿,保额100万,暂且不说,当孩子20岁时账户价值就有197.42万,直接一次性翻了1.97倍,再者,第六年的时候现金价值已经达到107万,说的是用五年的时间就可以把本金赚回来,这个收益确实不错。

二、和泰增多多适合哪些人买

1、有富余资金的人

面对手头有多余资金等高净值的用户群体可以通过趸交这类一次性购买的方式,其实也是为自己储蓄财富养老或将财富传承给后代。

2、年轻父母

年轻父母可以采取月交的方式为孩子定投教育金,便于孩子之后的学习生活,取用也很方便。

3、打工人

有养老规划的打工人入手增多多这款保险也非常值得,每月200块钱,其实就是为自己的未来投资了一笔钱,金额不大也不会造成太大的生活压力。

经过了解以后,增多多增额终身寿的收益比较高,取用灵活,投保条件不严,如果想要长期收益,推荐完善资产配置的人入手,感觉适合自己就可以选择。

当然,若是也想着对比其他这一份评测,那请拿走不谢!

《超全!国内热门寿险对比表》weixin.qq.275.com

同时还要提醒一下大家,不要忘了购买保障型保险,学姐一直强调的是要先保障后理财,如果说你对配置保险还不是很了解,建议你去认真阅读一下下面这篇文章:

《成年人如何买保险?每个人都该有专属方案》weixin.qq.275.com

以上就是我对 "和泰人寿和泰增多多的坏处"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 京康如意重疾险理赔靠谱

下一篇: 国富人寿无忧人生怎么买?有哪些保障责任?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章