提问:![]() 不谎你

分类:百年福佑安康惠享版重疾险全方位测评

不谎你

分类:百年福佑安康惠享版重疾险全方位测评

优质回答

我想大家进近期听过最多的就是德尔塔毒株,7月20以来,南京初次出现本土确诊病例,截止时间27日,南京市报告,本土确诊病例共计有153例。

仅仅度过了8天,深陷泥潭的南京,又属于疫情重灾区。人们也在开始重新观察了,病毒和疫苗二者的战争什么时候可以休停?

不断出现的疫情,提醒全国人民要保持警惕,警示我们要将疾病保障的工作做好,趁早购买一份重疾险,也有个准备!

福佑安康惠享版就是百年人寿公司发布的,能够多次赔付重疾险,意味着被保险人的保障又多了一份。

福佑安康惠享版的这款产品是否真的没有瑕疵,我们一起来仔细看看吧!看看有没有隐藏的陷阱!就不瞎聊了,学姐先给大家看一看它与热门重疾险的对比图,以便大家心中先有一个大概的框架:

《福佑安康惠享版与全国热门的136款重疾险对比表》weixin.qq.275.com

《福佑安康惠享版与全国热门的136款重疾险对比表》weixin.qq.275.com

一、福佑安康惠享版保障如何?有啥亮点?

常规操作,保障图先登场:

从保障图能看出,一款重疾险的标配:重疾+中症+轻症,福佑安康惠享版都是支持对这些疾病进行保障的,基础的保障一个都不漏。

如果,一定要找出福佑安康惠享版的优势,学姐发现这几点:

1、轻中症保障达到水平线

福佑安康惠享版规定了中症赔60%的保额和轻症赔30%的保额,在市场上算是平均水平,赶不上前面的,却超过了后面的。

若是与中轻症分别只赔付50%、20%保额的重疾产品相比的话,还是对消费者很有利的!赔付的金额更足,对于被保人来说当然是件好事儿。

2、提供恶性肿瘤二次赔

随着医疗水平的不断提高,患癌后能生活的时间在不断增加,但与此同时,癌症也比较容易发生,且容易复发、转移、新发、持续,治疗过程以及后续康复需要一大笔钱。

因此,福佑安康惠享版针对这方面提供了恶性肿瘤二次赔,间隔3年后,赔付100%保额,这样一来被保人就可以拥有更大的勇气选择非常好的医疗手段,尽快出院。

不过,在选择这项附加保障前得先弄懂这些知识,免得上当:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

二、扒完福佑安康惠享版,发现了三大坑!

即便福佑安康惠享版的这些地方表现还不错,然则学姐把条款仔细研究了一番,发现它有很多不足之处,为了让大家不踩坑,学姐直接开门见山来讲:

1、保障期限单一

福佑安康惠享版的保障期限只有保终身可选。只是市面上好多保障全面的重疾险除了可以选择保终身以外,也可以配置其他种保障期限。

提醒大家,即便就是保终身可以保障人的一生,也需要更昂贵的保费,对于经济条件比较普通的人来说,购置这款产品可能会很有压力。

2、缺乏重疾额外赔

尽管福佑安康惠享版的重疾一共能拥有5次赔付,但每次都只赔付100%基本保额,没有设置额外赔,可以发现,在市场上这种保障力度的竞争力特别弱。

学姐还发现有的重疾险把额外 赔付保额直接调整为80%。你别怀疑,下面这款产品就是学姐要推荐给大家的优秀产品:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

如果投保50万,整整多赔了40万,是谁心里都不平衡吧!

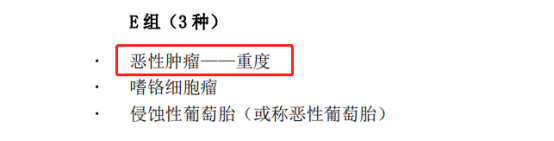

3、重疾分组不合理

福佑安康惠享版本质上是一款分组多次赔重疾险,保障100种重疾平均分为了5组。但这款产品的分组却不合理,设计分组时高发的恶性肿瘤不是单独分组,侵蚀性葡萄胎和嗜铬细胞瘤倒是和它分在了一组!

若是不幸患有了恶性肿瘤-重度理赔后,倘若在之后,患上了其他两种重疾中的一种的话,我们就不能再获得赔付了,想要获得理赔就变得更困难了。

整体来讲,福佑安康惠享版任凭是规定的保障还是投保条件,都没什么优势,市面上有不少产品的竞争力比它强多了,想买它的朋友建议货比三家再做打算。

学姐把比较不错的重疾险都整理出来了,点击链接即可查阅:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "百年福佑安康惠享版性价比真的很高吗?什么优缺点?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 太平洋鑫享事诚好在哪?什么优缺点?

下一篇: 太平洋鑫享事诚真的好吗?在哪买?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章