提问:![]() 给他一口烟

分类:买保险的注意事项

给他一口烟

分类:买保险的注意事项

优质回答

初次买保险老是想求个注意事项大全套,让自己不会被坑。 讲真如果最基本的保险知识都不知道肯定会被坑: 《知道这些保险小知识,买保险不被坑~》weixin.qq.275.com

《知道这些保险小知识,买保险不被坑~》weixin.qq.275.com

买保险需要注意的东西非常多,只要有了以下这些基本概念,这样被忽悠的可能性就会降低。

1.需要买的保险种类

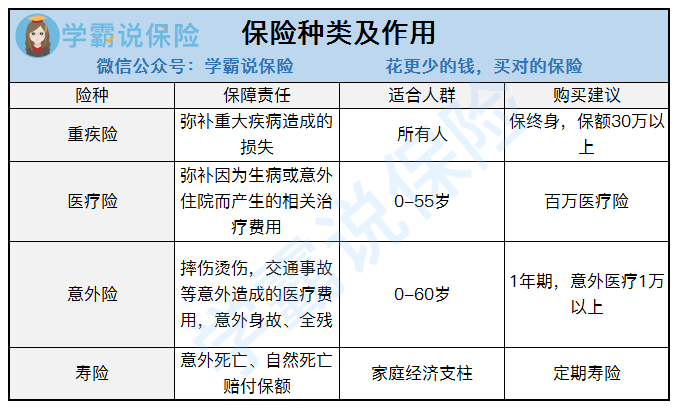

就买保险而言一定要清楚自己的需求然后根据需求选择保险,保险里面的险种是什么作用都不清楚,那绝对是会被人忽悠的呀。人身保险有四大险种:

这几种保险所能保障的东西在图中可以看到有点点类似,但是互相又有很大的不同,全面的保障少不了这四种保险的互相补充, 不可能有只买一份保险就能全面保障的。

2.买保险不能只看大公司

大部分人都有这个错误的认识。保险不是普通的商品, 并不会公司越大质量越好。那到底怎么看一个保险产品好不好?看合同条款,其实就是让你看这个保险能够帮你避开什么风险,价格贵不贵。

市面上的保险五花八门,合同条款晦涩难懂,为了让大家方便,这里整理出了一些看合同攻略记得看看:

《保险买什么样的好,保险里面的坑具体有哪些?》weixin.qq.275.com

3.买保险总想买到最好的那个

我们想象中最好的保险是不存在的, 想买好保险只关注一个方面是买不到的。因为每个人都是不同的个体所以适合的保险都不相同,因为每个人的收入状况、健康水平各不相同,所以只有最适合自己状况的保险那种最优解的保险是没有的啦。我们需要根据自己的什么需求来购买保险呢, 可以去右边详细了解一下: 《买保险需要关注我们自己的那些需求》weixin.qq.275.com

买保险没有捷径,我们自己知道了一些保险的基本常识,自己在网上买保险,还是找保险经纪人提供建议都能避免被坑。

以上就是我对 "家庭购买保险需要注意哪些问题"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章