提问:

![]() 揽一蓑烟雨

分类:大护法医疗定额给付保险

揽一蓑烟雨

分类:大护法医疗定额给付保险

优质回答

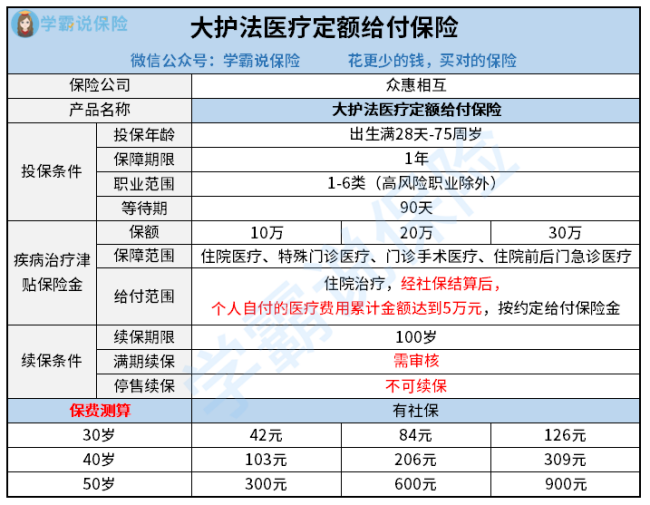

众惠相互保险公司最新推出了一款定额给付型的医疗险产品——大护法医疗定额给付保险,经过医保报销后,自付的医疗费达到了5万,就可以获得赔付。那么与其他同类产品相比,大护法医疗定额给付保险会不会有所不同呢?我们不妨来对比看看: 《大护法医疗定额给付保险与国内优秀医疗险对比表》weixin.qq.275.com

《大护法医疗定额给付保险与国内优秀医疗险对比表》weixin.qq.275.com

接下来,我们来看看大护法医疗定额给付保险的基本保障内容:

大致清楚大护法医疗定额给付保险的保障内容之后,它有哪些优缺点我们也不妨来分析一下。

先来看大护法医疗定额给付保险的优势有哪些:

1、大护法医疗定额给付保险投保条件宽松

只要是出生满28天-75周岁的人群大护法医疗定额给付保险都是可以承保的,覆盖的年龄段比较广,即使患有三高、心血管、高血压等慢病人群,也是可以投保大护法医疗定额给付保险的,对于身体存在一些小毛病的人群来说投保更加宽松,能满足更多群体的保障需求!

2、大护法医疗定额给付保险保障责任灵活

大护法医疗定额给付保险共有三个版本,可按需选择10万、20万、30万的保额,最低只要几十元就能解决一年的保费,就算是预算不高的人群也可以购买,选择性多保障更灵活。

优点看完了,下面来看看大护法医疗定额给付保险的缺点:

1、大护法医疗定额给付保险续保条件差

大护法医疗定额给付保险是一款不保证续保的产品,保障期限为一年。当保险期满时,想要再次投保需要经过保险公司审核。如果后续身体健康发生变化审核不过,或者产品停售,那么这款产品就不能再买了。与市面上其他续保条件更好的产品相比,大护法医疗定额给付保险的竞争力就比较弱了。

要是比较看中产品的续保条件,建议考虑下面这些产品:《续保条件还得看这几款产品!》weixin.qq.275.com

2、大护法医疗定额给付保险理赔门槛高

大护法医疗定额给付保险要求经社保报销以后,个人自付医疗费用要达到5万元才能获得赔付。

市面上其他医疗险的免赔额最高也就1万,相比之下,大护法医疗定额给付保险的理赔门槛高很多。

综合来看,大护法医疗定额给付保险优点有,但并不出彩,产品的保障内容还不够优秀。

如果想要看大护法医疗定额给付保险更全面的测评,下面更全面的测评大家可以了解一下:《大护法医疗定额给付保险火热上市,却还有这些不足!》weixin.qq.275.com

以上就是我对 "大护法定额给付医疗险是啥"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 微医保百万保险保证续保

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章