提问:![]() 仙气撩人

分类:中荷人寿

仙气撩人

分类:中荷人寿

优质回答

中荷人寿这家保险公司好不好?在国内排名怎么样?感兴趣的直接看这份排名 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

中荷人寿保险公司拥有丰富的产品线,保障内容涵盖保障、养老、健康、医疗、意外、重疾、储蓄理财等各个方面。那么公司如何,接下去看看吧。

中荷人寿成立的时间是2002年,注册资本超过26亿元人民币,总资产规模高达203亿元,由北京银行与法国巴黎保险集团合资经营,是中国加入世界贸易组织后首批获准成立的中外合资寿险公司。

另外,就2019年第4季度的相关报告来看,中荷人寿的核心偿付能力充足率为199%,综合偿付能力充足率为220%,风险综合评级为A级。

以上内容反映出,中荷人寿实力是相当可以了。那么产品是否过关呢?我之前探索过中荷人寿的产品了,想知道的都可以看看这一篇文章《中荷人寿的产品怎么样?靠谱吗?》weixin.qq.275.com

现在两全保险和分红险都蛮多人咨询的,我们就以中荷人寿以前推出的一款【金利两全保险(分红型)】为例,以点到面来分析一下中荷人寿的保险产品。

保障和理财同时进行,是这款保险的特色,优点有以下这几个:

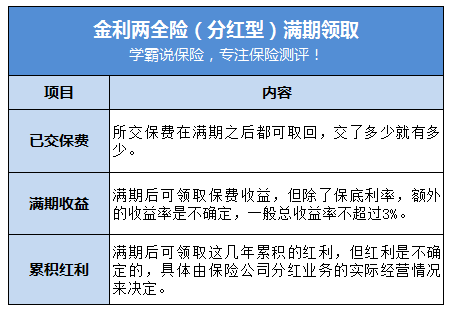

1.投入年限短:只需连续交3年保费,保险在六年后就会满期,即可领取已交保费+满期收益+累积红利。

2.意外赔付额度高:可以额外附加意外险,若发生意外身故或全残是因为乘车或驾车,保险公司最高会赔付5倍保额的钱。

3.保单借贷额度高:提供保单借贷,能够贷到的最高额度相当于现金价值的70%。

可是,水可载舟,也可覆舟。金利这款产品既是两全险,又带分红,看起来是优点,不过正是这样,给产品带来了最大的缺点:

1.收益率不确定:保费存起来直到6年后,最后可能拿到的利率都不超过3%,存银行可能都比这多,银行的存取灵活性甚至更高一些。

2.分红不透明:每年的分红谁也说不准,具体是看当年保险公司的经营情况好不好,要是没有分红,也是不稀奇的。

综上所述,这款产品的魅力也不大。

保障才是一款保险的重点,用保险来理财实际上并非一种很好的方式,或许最后的结果就是的得不到安心的保障,也没有促成良好的理财。

说实话,两全险的坑是一个挨着一个,对两全险感兴趣的不要大意,先看看这篇文章再说吧《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

以上就是我对 "买中荷人寿保险怎么样产品多不多"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章