提问:![]() 空相觑

分类:0免赔额医疗险好吗

空相觑

分类:0免赔额医疗险好吗

优质回答

0免赔额的百万医疗险是十分值得购买的!

这是为什么呢?请继续往下看!

要是我们买的是0免赔额的百万医疗险,就意味着我们会在医疗这方面支出多少,不同的是,经社保报销后,其余的直接按照百万医疗的一定比例报销就可以了,而不用再扣去1万免赔额再给予报销。

但是,学姐希望大家注意一点,购买百万医疗险的时候,仅仅关注免赔额这一点是远远不够的。因为百万医疗险产品的坑位可真不少,除了免赔额,还有这些: 《百万医疗险中的这些“坑”,你不得不防》weixin.qq.275.com

《百万医疗险中的这些“坑”,你不得不防》weixin.qq.275.com

既然大家对投保百万医疗险还有困惑,不如听听我的建议,再决定怎么购买吧!

本文重点:

免赔额是个啥?是不是越少越好?

买百万医疗险,这些东西你需要注意!

一、免赔额是个啥?是不是越少越好?

1、免赔额是个啥?

单从字面上来看,免赔额就是不用赔偿的金额,也就是保险公司无需向被保险人给予赔偿的额度,当被保险人出险时,损失的额度在免赔额度之内,那么保险公司将不会承担这笔损失。

那保险公司设置免赔额的原因是什么呢?

想明白当中的原因其实没你想象的那么难,设置免赔额可以使保险公司的理赔减少,从而减少理赔费用,降低成本的同时也降低了保费。

对于为什么会有这么一个免赔额这一问题,想了解更透彻的朋友,可以参考这篇文章:《你必须知道的那些保险知识》weixin.qq.275.com

那按照上面的说法,百万医疗险的免赔额是不是越少越好?下文有更多有价值的解释!

2、免赔额是不是越少越好?

依据学姐这么多年来的探索,目前市面上百万医疗险的免赔额为1万元的居多,几百块或者0免赔属于少数。

那么百万医疗险是免赔额越低越好吗?

我们的答案当然是yes!

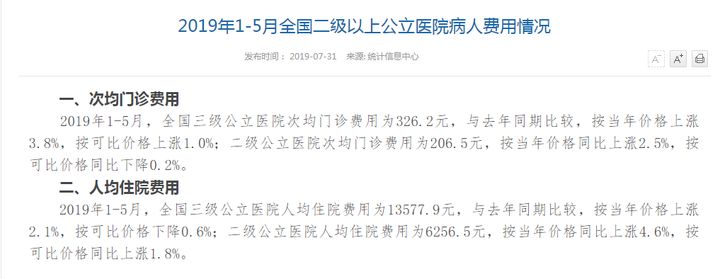

但是,免赔额为0的百万医疗险有一个缺点就是保费也比较高!且慢由我来讲讲理由是什么,首先大家先来看看下图:

如图所示,2019年1-5月这个阶段全国二级公立医院每人次的门诊费用为206.5元。对应的可以把100元设为医疗险的免赔门槛;人均住院费用的数字为6256.5元,一样的医疗险的免赔额可以设定为5000元。

所以说,明明可以买份免赔额为100或者5000元的产品,却要花费重金去购买0免赔额的百万医疗险,是不划算的!

所以说保险公司会用免赔额做诱饵的,学姐迅速将这些发现给大家整理了出来,告诉你如何不踩雷:《你真的理解免赔额吗?低免赔额就一定有优势吗?》weixin.qq.275.com

当然,百万医疗险的购买不仅要求我们关注免赔额,还要我们注意哪些事情呢?以下是学姐整理的史上最全投保攻略,直观易懂大家一起来看看吧!

二、买百万医疗险,这些东西你需要注意!

买百万医疗险的时候,我们除了免赔额还要注意下面这两点:

1、是否保证续保?

因为一年的期限是百万医疗险能提供的保障年限,所以我们要是在为期一年的保障期到期以后无法提供续保的保证的情况下,意味着我们很可能因为各种各样的原因被保险公司拒保,比如身体发生变化、发生过理赔或产品停售等。

反之,如果是承诺可以续保的百万医疗险,好比说现在有产品已经保证续保20年,我们就可以在未来20年保障期间内,无需担心以上原因而无法购买医疗险,我们可以持续享受20年的保障。

不过关于百万医疗险续保的一些攻略,贴心的学姐替大家整理在这里,希望大家好好阅读:《想要续保百万医疗险要做什么,有哪些问题又该注意?一看便知!》weixin.qq.275.com

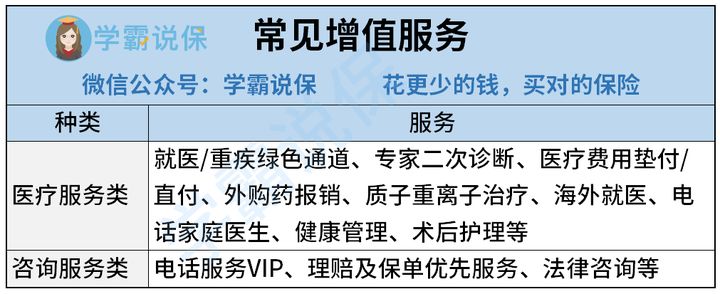

2、增值服务是否实用?

所谓的增值服务,就是保险公司抛开合同内规定的服务不说外,还有向客户提供另外的“福利”的做法,来提高客户群体对于产品的认可度。

百万医疗险较为多见的增值服务可看下图:

{ }

}

其中,有就医/重疾绿色通道的存在,能节约很多时间,在医院排几小时队的情况就没有了,对我们来说是很有利的。

至于其它增值服务有什么用处?可以参考这篇文章:《百万医疗险里的“增值服务”到底是什么东西?增值服务多就一定好吗?朋友, 是你想多了...》weixin.qq.275.com

那,这就是关于购买百万医疗险的一些注意点了,大家都知道该买怎样的产品了吧!

不急,为了检验一下大家的学习成果,学姐发布个任务,看看大家怎么从这份百万医疗险对比表挑出一款好的产品,赶紧来试试吧,优胜者我们是有奖品相送哦!《超全!国内主流的百万医疗险对比表》weixin.qq.275.com

时间过得太快了,要是大家买到了一份很实惠的重疾险,欢迎给我发私信,福利时间一定给足哦!

以上就是我对 "无免赔额的医疗险可以吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 北京人寿重疾险智能核保条款

下一篇: 最好给2岁女孩买的重大疾病险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章