提问:![]() 韭菜

分类:中华保险

韭菜

分类:中华保险

优质回答

学霸说保险,专注保险测评!排名前十的保险公司有哪些?中华联合是否在榜单上呢?戳蓝字查看: 《排名前十的保险公司哪家好?》weixin.qq.275.com

《排名前十的保险公司哪家好?》weixin.qq.275.com

中华联合保险公司究竟如何?往下看见分晓~

1.公司实力

中华保险公司成立于1986年, 是我国第二家具有独立法人资格的国有保险企业。2002年正式更名为中华联合财产保险公司,是经过国务院同意和中国保监会批准的,公司注册资本金达到146.4亿元。市场规模位于国内财险市场的前列,于2018年实现保费收入422亿元。

2.赔付能力

保监会考察保险公司偿付能力是否达标,会有两个硬性指标,即核心偿付能力充足率要高于50%,综合偿付能力充足率要高于100%。截至2018年底,中华联合保险公司偿付能力充足率为301%,综合偿付能力充足率为277.07%,远超标准水平!对比其他公司,中华财险的偿付能力处于什么水平,看看这份榜单:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

3.产品介绍

中华财险的业务经营范围涵盖非寿险业务各个领域,经营了超过5000个保险产品。主打险种如机动车辆保险、企业财产保险、家庭财产保险、货物运输保险、农业保险和意外伤害保险等。

最近很多人都问我中华车险怎么样?咱们就来分析分析~

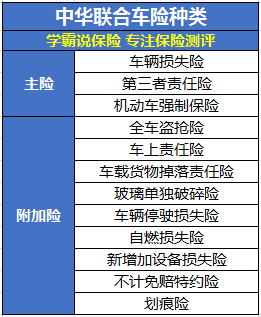

中华联合的车险主要有两种:交强险和商业汽车保险,交强险是国家强制规定的险种;而商业车险可由车主自由选购。而商业车险又分为以下几种,直接看图:

大致有以下几个优点:

1.保险种类丰富。中华车险的种类非常多,以满足不同人的需求。

2.理赔服务不错。在处理赔付时,只要是投保中华车险的车主,根据不同金额的投保,划分清楚险责后,赔付的一般水平是1天,但快起来的话当场就给赔付了。

说了优点,缺点也是必须要吐槽的,内容太多,我就不一一阐述了,戳蓝字了解更多中华联合保险的解析:《中华联合保险怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

以上就是我对 "你们觉得中华保险怎么样?值得买吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 阳光i保终身重大疾病保险怎么样

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章