提问:![]() 曾经别惦记

分类:信泰如意尊2.0终身寿停售

曾经别惦记

分类:信泰如意尊2.0终身寿停售

优质回答

聊到信泰人寿的产品,估计不少人都印象深刻,毕竟市面上能做到保障和性价比都兼具的产品确实不算很多。

而兼具保障和性价比的重疾险一定有信泰人寿的超级玛丽和达尔文系列重疾险。

其实除了重疾险外,信泰人寿的寿险产品也属于大热产品,就好比这款如意尊2.0增额终身寿险,大众最喜欢的就是他们稳定的收益以及灵活的资金配置。

不过最近信泰人寿传来消息,如意尊2.0增额终身寿险的正式下架时间是6月30号,并且在以后的日子里都不会上线了。

那么在下架前入手这款产品到底是不是划算的呢?学姐会跟大家具体解读。

在测评开始之前,大家可以浏览一下这篇文章,对信泰人寿有更清晰的认知:

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

一、如意尊2.0增额终身寿险有哪些优势?

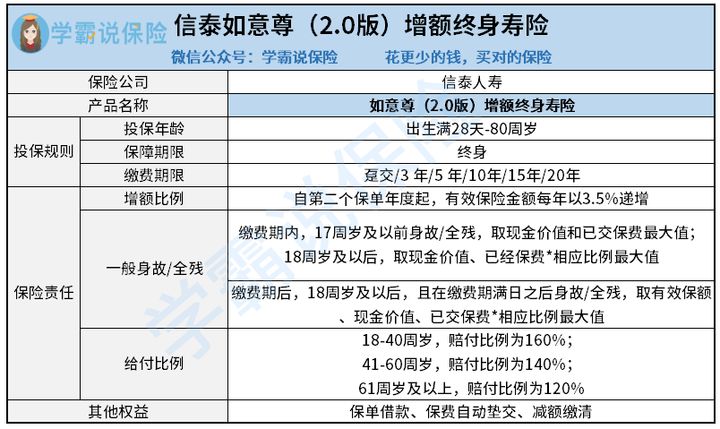

让我们来大概认识一下信泰如意尊2.0增额终身寿险的保障内容:

如意尊2.0增额终身寿险的保障内容实际上不怎么丰富,其中就有身故、全残这两方面的保障,购保人可以得到保险公司提供的保单借款、保费垫交、减额缴清等保障。

相当一部分的人或许没听过这一款如意尊2.0增额终身寿险产品的功能,这篇详细科普可以帮到大家:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

如意尊2.0有以下优势:

1、支持高龄投保

此款如意尊2.0增额终身寿险保险产品的投险年龄范畴十分大,纵使老人已经80岁了,依旧可以购险,确实挺棒的。

相较起市面上有一些六七十岁就不能够购买的产品,如意尊2.0增额终身寿险更适合有储蓄和财产传承需求的高龄群体。

2、收益稳定

如意尊2.0增额终身寿险可以获得比较平稳的收益,自从保单开始生效之后的第二年,如意尊2.0的有效保险金额每年的比例都会高于上一年的,而且3.5%就是它们的增长幅度。

假使30岁男性选择投保10万保额的如意尊2.0增额终身寿险产品,就从31岁起,

这也就意味着,生存的时间与保单的价值成正比。

3、资金配置灵活

这一款如意尊2.0增额终身寿险产品涵括了保单借款、保费自动垫交、减额缴清等权益。

其中最具实用性的要数保单借款:保单当时现金价值的80%为最高借款,六个月为最长可借时间。

万一被保人突然面临经济问题需要用钱,那么,被保人是可以申请保单借款的,从而缓和手头紧的问题。

4、身故/全残赔付设置人性化

如意尊2.0增额终身寿险的身故/全残保障如下:

满缴费期满了,并且年满18岁,取有效保额/现金价值/已交保费之前可以显示的最大价值。给赔偿的比例是160%、140%、120%所对应的年龄是18-40岁、41-60岁、61岁及以上。

如意尊2.0增额终身寿险的这个保障内容还是非常体贴的,因为40岁之前和40-60岁这两个阶段,责任都是很重的。

倘若被保人很倒霉的在人生要紧期间出事,那么如意尊2.0增额终身寿险赔付的这笔钱,对很多家庭来说十分重要。

保障方面来说,如意尊2.0增额终身寿险的优势还是非常的大的。只是这款产品入手了是否有价值,我们也不能忽略它的收益情况。

二、30岁男性,投保30万,3年交,70岁退保时的收益可观吗?

前段时间很多的消息都在报道延迟退休,一时之间“如何安度晚年”成了人们讨论度最高的话题。

那么这样一款宣称在消费者养老方面有很大帮助的增额终身寿险,如意尊2.0增额终身寿险对于普通工薪阶层的养老问题是否真的能够妥善解决呢?

我们可以通过测算他的收益了解:

从上图演示可知,30岁男性,年交10万,3年缴清,到了第5年,保单的现金价值就超过了已交保费,实现了资金回本。

等到60岁时,保单的现金价值大于80万,能够实现接近3倍的资金增值。

在这时间里,IRR接连以将近3.5%的比例平稳上涨。被保人不去世的话,等到在70岁时,资金就可以接近4倍的增值,保单的现金价值能够大于113万。

如果未来退休年龄市是65岁被我们设置为准则,假如被保人在70岁时退保,113.3867万就是被保人最终可以获得的费用,而且得到的这笔钱使可以支持一个人度过比较好的晚年生活的。

综合来看,如意尊2.0增额终身寿险的整体表现不错,收入平稳,而且高龄又人也能投保。倘若手里有待安置的钱想要养老亦或者想传承资金,可以将这款产品列为重点考虑对象。

最后大家要注意一下,这款名叫如意尊2.0增额终身寿险将在6月30号就要下架了,如果还有朋友有购买这款产品的想法,一定要抓住机会哦~

要是有另外的理财产品的一个配备需要,也可以看一下学姐梳理的这一份榜单:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "信泰人寿如意尊2.0终身寿险下架了会影响后期理赔吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 如何应对凡尔赛壹号重疾险对女性的健康告知

下一篇: 中华尊利弊

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章