分类:产品评测

我一直强调,买百万医疗险,“续保条件”是关键。

续保条件好的产品,稳定性强,能给我们提供长期保障。

在这一块,保证续保的百万医疗险最有发言权。

当然,产品类型有很多,保证续保6年、10年......不过最长就是20年。

我搜罗了一下,目前能保证续保20年的百万医疗险足有9款。

除开3款比较特殊的(只能做附加险、只支持转投),

另外6款产品如下:

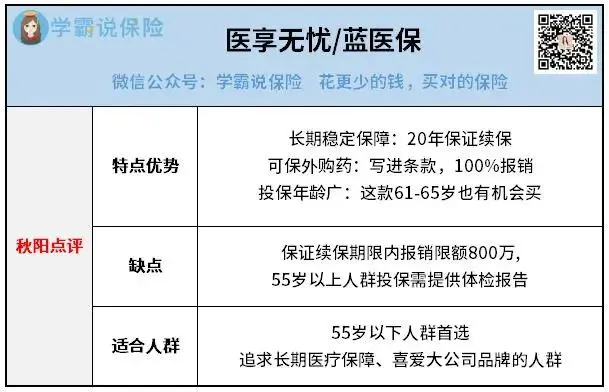

太平洋健康—医享无忧/蓝医保

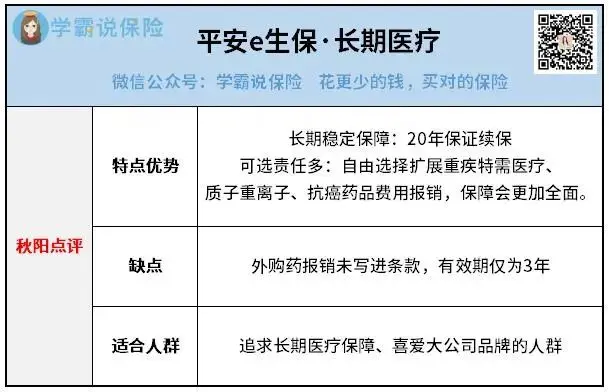

平安健康—平安e生保·长期医疗

中国人保—好医保长期医疗20年版(以下简称好医保20年版)

泰康—泰享年年

中信保诚—安逸长期医疗险(以下简称安逸)

中国人保—关爱百万医疗险(以下简称关爱百万)

这6款产品,哪款保障最好最值得买?

今天我就从3个核心维度入手,层层筛选,替大家找出答案。

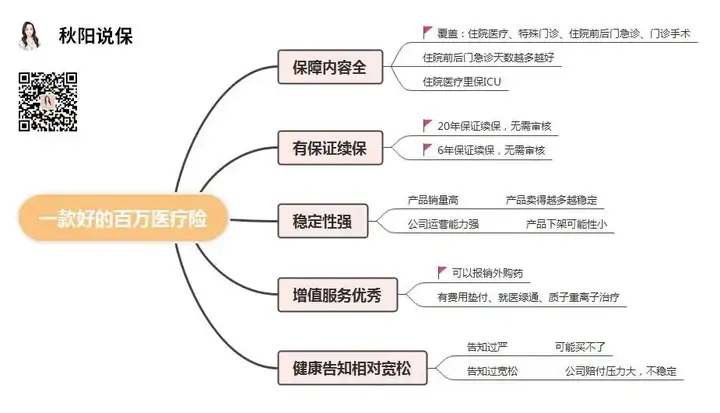

老规矩,先来回顾下“一款好的百万医疗险”的标准:

除了续保条件,保障内容、增值服务等也是需要我们重点关注的。

一款百万医疗险,如若能兼顾上述五点,完全称得上优质。

依据这个标准,我们来盘点今天这6款保证续保20年的百万医疗险:

信息量有点大。

没关系,我挑重点,分三部分来对比。

一、基础保障

基础保障部分,核心的就四项:

一般住院、特殊门诊、门诊手术、住院前后门急诊。

这一块,除了安逸,其他5款都没有缺失:

表现最出色的分别是医享无忧、平安e生保·长期医疗、好医保20年版。

保障无缺失的同时,还将住院前后门急诊的时限拓宽至30天。

大家都知道,生病了≠马上住院。

住院前的检查费、诊疗费、药费,加起来也是一笔不小的开支。

住院前后门急诊的时间能稍微延长一些,保司就能多报销一些费用。

这3款产品能够做到如此,很是不错。

不过这里有一点要注意,医享无忧将“特殊门诊”归到了重疾住院中。

这点和其他产品不同,保障会相对弱一些,但整体来看问题不大。

二、质子重离子+抗癌特药

买百万医疗险,一定要有的保障就是:质子重离子+抗癌特药。

这两项保障,是“癌症”消灭套餐。

大家都知道癌症越来越高发,并且非常容易复发、转移。

一旦确诊,我们将面临无法估量的治疗费。

而保额高达百万的百万医疗险,就能很好地解决这个问题。

这6款产品,对于质子重离子、抗癌特药的保障,可谓参差不齐:

泰享年年、安逸两款产品,不提供质子重离子、抗癌特药保障。

保障缺失,性价比低,不推荐入手。

关爱百万相对好点,能报销质子重离子费用,但它不提供抗癌特药保障。

好医保20年版和平安e生保·长期医疗,两项保障都提供。

但前者抗癌特药的报销比例仅为90%,略有缺失;后者抗癌特药保障有效期仅三年(一旦患癌),时效有限。

表现最优的还得是医享无忧,各方面都很完美。

而且它的抗癌特药保障写进主险条款,一旦附加最长可享20年保障。

可能大家会好奇,为何我如此看重抗癌特药保障?

这里,再重点和大家科普一下。

百万医疗险的抗癌特效药保障,报销的就是靶向药。

相对于传统用药,靶向药能做到:精准打击、副作用小。

也正是因为功效强,所以它的价格昂贵,医院根本买不到。

我们只能去院外购买,并且,医保无法报销,只能自费。

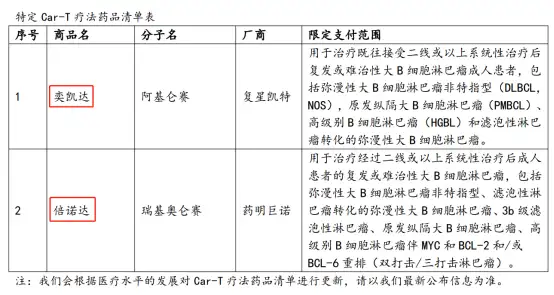

靶向药有多贵?一盒几千块都算平常,有的抗癌药简直就是天价。

比如频上热搜的→120万天价抗癌药——阿基仑赛注射液(奕凯达)。

这救命的药,普通人如何负担得起?唯有靠百万医疗险。

以上面说到的优等生——医享无忧为例。

200万保额/年,0免赔额100%报销,常见的86种抗癌特药能报销,就连奕凯达、倍诺达也能报销:

所以买百万医疗险,一定要有抗癌特药保障。

三、增值服务

增值服务,除了要关注质子重离子,还有就是就医绿通、费用垫付。

就医绿通:

提供专家预约、专家病房、专家手术、二次诊疗、院后照护、视频问诊等多项服务(具体服务内容视产品规定)。

住院垫付:

满足条件的,可以让保司先行垫付医疗费,过后多退少补。

解决消费者没钱看病,以致耽误治疗的问题。

这6款产品,增值服务最到位的还是前3款:

尤其是医享无忧、好医保20年版,提供不少额外服务,锦上添花了。

最后,续保条件。

由于今天分析的产品都是保证续保20年,我就不过多赘述了。

毕竟在保证续保期间,无论是出险、产品停售,都不影响续保。

至于20年后产品还在不在售,说不准,就不展开讨论~

以上,3项核心保障分析完,其实已经可以得出结论。

保证续保20年的百万医疗险,最值得入手的就是这3款:医享无忧、平安e生保·长期医疗、好医保20年版。

具体应该怎么选,我给大家一些诚挚建议。

一、医享无忧/蓝医保:55岁及以下人群首选

基础保障全面无缺失、增值服务优秀实用、提供抗癌特药保障。

同时,额外提供两项保障:55种特定疾病医疗保险金+重疾关爱金。

想买百万医疗险,这款绝对是首选。

不过注意,仅限55岁及以下人群。

因为医享无忧有这样一条规定:被保人超过55岁,需按要求项目提供半年内体检报告。

人到中年,身体完全健康的实为少数,为了买保险去体检风险太大。

这算是医享无忧比较不足的一点:

另外,通篇下来大家都能看到,我将医享无忧、蓝医保视为一款产品。

原因嘛,就是它俩根本没有区别(就像明星取了个艺名)。

保障还是那些保障,只是放在不同的渠道销售。

所以在医享无忧和蓝医保两者间摇摆的朋友,不用纠结~

二、平安e生保·长期医疗:买不了医享无忧,可以考虑它

平安e生保·长期医疗,基础保障没毛病,可选保障丰富。

同时它的健康告知比一般产品宽松(某些疾病),价格也适中。

而且是大公司出品,整体性价比不错。

如果买不了医享无忧,又想买一款20年保证续保的产品,可以考虑它:

三、好医保20年版

好医保20年版,存在一些小瑕疵,但整体来看还是不错。

最大的缺点,就是仅限支付宝购买。

所以做健康告知、后续理赔,全靠大家自己琢磨。

如果哪一步没做好,很容易影响理赔,拒赔的案例也不少。

所以我不是太推荐,大家酌情考虑。

哔哔两句:

以上,是保证续保20年的百万医疗险测评。

看完之后,相信大家都有了自己的判断,也清楚该如何选择。

百万医疗险价格便宜,30岁买,两百来块/年就能买到上百万保额。

所以我诚挚建议,能买的都买上,让自己获得一份强有力的保障。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章